今年,受房地产市场、新冠疫情、原材料涨价等多种因素下,热水器再次呈现出不断下滑趋势。

事实上,我国热水器市场已进入全新周期。

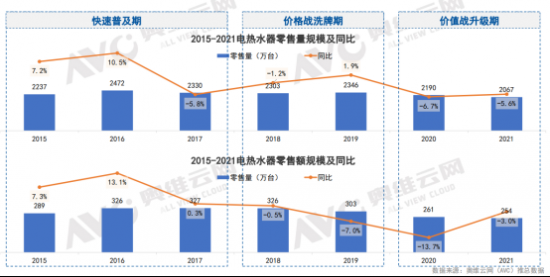

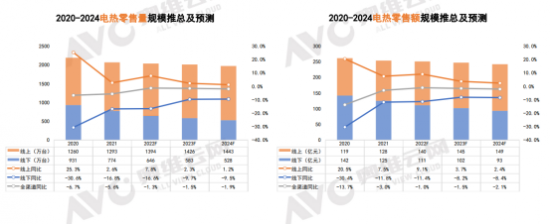

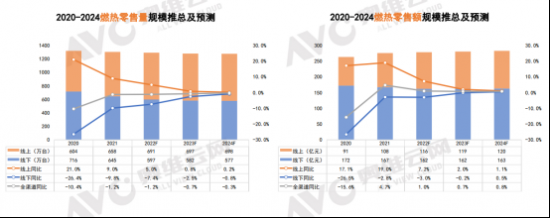

新周期特征一:行业整体规模下降。据奥维云网(AVC)推总数据显示,2021年全年,电热水器零售量为2067万台,零售额254万元,同比分别下降5.6%和3.0%,燃气热水器零售量为1304万台,同比下降1.2%,零售额达到276亿元,同比增长4.7%。

行业规模下滑,不得不提的是,热水器产品的家庭保有量相对饱和,需求端增长已经非常有限,百户保有量超90。从当前存量看,2020年全国热水器百户保有量首次超过90,城镇地区首次过百,已形成高度饱和市场;从宏观环境看,2021年地产低迷,户数增长平缓,新婚人数连续下滑,显著抑制了大家电的新增需求。需求端整体较为悲观,未来短期内热水器新增市场已经非常有限。

新周期特征二:品类分化达到了拐点。电热燃热2021年销量相比2019年双双下滑,据奥维云网(AVC)数据显示,2019-2021年的这三年间,电热复合增长率为-6.1%,燃热复合增长率为-5.9%。虽然,壁挂炉在2021年零售量达到123万台,同比增长59.7%。但是,在煤改气政策收官后进入了行业阵痛期。

值得注意的是,2021年Q3热水器精装配置率达到34.5%,燃热配置率显著增长,明显分流零售市场。销售端增长率筑底,品类分化和渠道变革均进入了节点期。

新周期特征三:产品升级在探索。行业开始向中高端转型,电热线上均价998元,线下均价1675元,燃热线上均价1666元,燃热线下均2591元,皆超过了2019、2020年均价,逐渐追平2018年均价。

作为家庭刚需产品的热水器已经到达了产业升级的调整阶段,规模增长已经明显放缓。

就目前来看,热水器行业中的品类逐渐多元,市场结构正在改变。随着电商的蓬勃发展,以及家电向下沉市场的逐步渗透,电热水器凭借成本低、安装便捷等优势更加受到线上市场和下沉市场的青睐,而燃热的产品舒适属性更强,同时受气源条件限制,更受一二线市场欢迎,壁挂炉和空气能热水器近几年也借力了电商渠道,规模也在悄然成长。

成熟稳定的电热和燃热在2021年零售量分别为2067万台和1304万台,同比下滑6%和1%;悄然成长的壁挂炉和空气能提升较大,零售量为123万台和235万台,同比提升61%和11%;作为需求互补型的厨宝和即热式电热零售量皆有下滑,零售量为340万台和130万台,同比下滑1%和12%;集成热水器作为新兴品类,尚未发力,零售量6万台,同比增长2%。衰败的太阳能热水器持续持续下跌,零售量173万台,同比下滑5%。

此外,热水使用场景也更加多元化,品类间相互赋能。

比如,卫浴中主要是电即热式,电储水式,电即热式(集成式)解决储水内胆的安全问题;厨房中更多的是燃热、壁挂炉,从热水到热水采暖两用,功能集成化。阳台上是壁挂炉、燃热、空气能(更加适合大户型或是大空间的阳台)。厨宝凭借其小巧安装方便等优势,以上场景中皆可安置。

具体来看电热的变化。

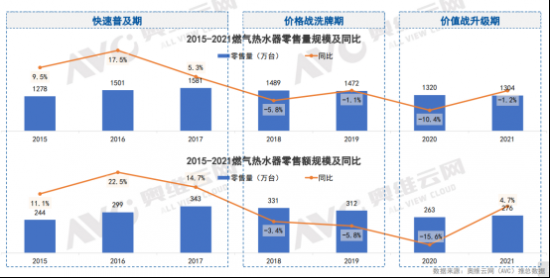

在2015-2017年的快速普及期,电热飞速增长,零售量从2237万台提升至2330万台,零售额从289亿元提升到327亿元,增速超过了10%。在2018-2019年的价格战洗牌期,零售量维持在2300万台左右,零售额在300亿元上下浮动,在2020-2021年的价值战升级期,无论是零售额还是零售额开始下滑,零售量将至2000+万台,零售额在254亿元。

可见,地产及下沉市场红利期即将收尾,规模开始求稳。

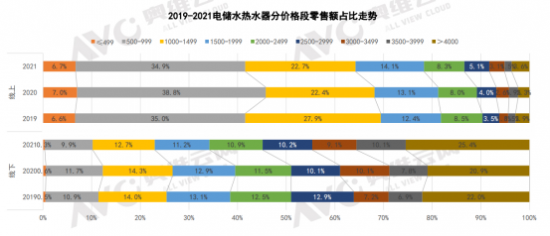

价格方面,据奥维云网(AVC)数据显示,在2019-2021年三年间,线上市场主要汇集在500-999元价格段,占比约在35%,其次是1000-1499元价格段正在逐渐向1500元以上价格段过度,从占比27.9%的份额缩减至22.7%。线下市场中的各个价格段较为稳定,3500元以上价格段皆有缓慢增长,3500-3999元价格段由6.9%份额提升至10.1%,4000元以上价格段增长至25.4%。

无论是线上还是线下,60L依然是主流,占据市场份额六成,其次是50L,约占两成。在外形方面,仍然以圆筒形为主,占据八至九成市场,但是,线下市场中,薄型开始发力,份额逐渐增长,截止2021年,薄型占比达到了35.2%。

将容积和外形两者结合来看,60L薄型潜力增大最大,线上份额占比3.68%,同比提升1.84%。线下占比12.%,同比提升5.05%。其次,线上市场的60L圆筒和50L薄型值得注意,两者份额分别提升了1.42%和1.45%。线下市场中值得注意的是50L薄型,份额占比7.71%,提升1.87%。

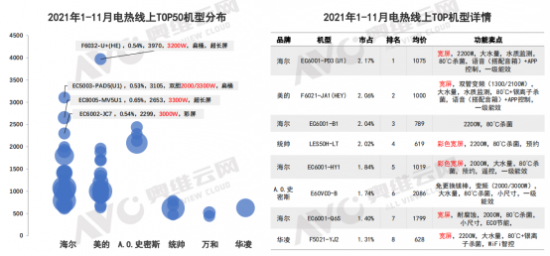

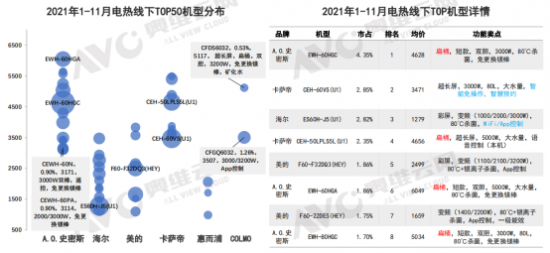

从奥维云网(AVC)提供的TOP50机型分析图中,可以看出线上市场中,宽屏、大功率成为升级重要抓手,杀菌功能成标配,既能受到消费者的青睐,还能提价格,向中高端过渡。线下市场则更加注重形态升级,智能操控成为行业共识,正在加速普及中。

再来看燃热变化。

作为热水器品类中另一个支柱品类,燃热的发展史和电热有着异曲同工之处。燃热优越的气源条件促进销量回调,同时需要产业升级带动销量。

在2015-2017年的快速普及期,燃热零售量从1278万台提升至1581万台,零售额从244亿元提升到343亿元,增速超过了20%。在2018-2019年的价格战洗牌期,零售量维持在1400+万台左右,零售额在310+亿元上下浮动,在2020-2021年的价值战升级期,无论是零售额还是零售额开始下滑,零售量降至1304万台,零售额在276亿元。

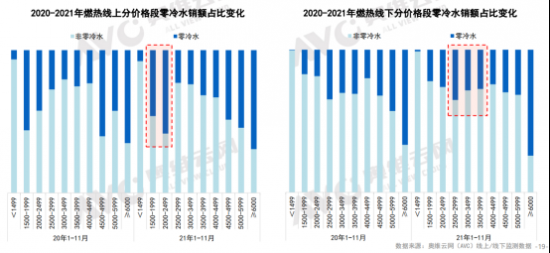

价格方面,线上市场中1500元以下份额超三成,其次是1500-1999元价格段、2000-2499元价格段、2500-2999元价格段占比均在13%。线下市场正好与线上相反,4000+推高趋势明显,其中最显著的是5000-5999元价格段,份额占比从8.8%提升至12.7%。

升数及功能方面,燃热产品主要集中在16L,占比从四成提升至近六成,替代13L及以下,均价也是逐步提升,16L均价4190元,16L以上均价8261元。

对比2020年,线上市场在1500-2999元价格段,零冷水销售额有了大幅增长,线下市场的变化在2500-3999元价格段。零冷水在大肆普及的同时,也将价格段拉低。

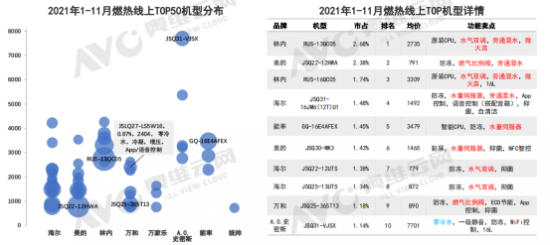

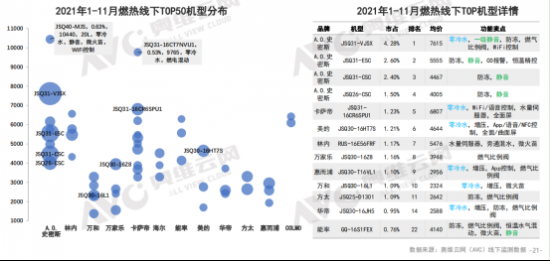

从TOP50数据来看,除了价格战之外,恒温技术仍有升级空间,品牌打发不一,有水气双调、微水苗、水量伺服器、旁通混水等等不同的功能卖点。线下市场中,零冷水已经大范围铺开,静音、增压、智能等功能也在不断完善。

总体来说,电热水器、燃热热水器的主销升数分别向60L和16L集中,而电热外形也在向更美观的“超薄”、“超短”过渡;和电热有所不同,燃热产品升级更加聚焦“恒温”、“增压”等体验功能,零冷水一直是行业公认的大势所趋,渗透率也在稳定提升。

据奥维云网(AVC)预测,未来两三年中,电热整体销量趋稳,零售额和零售量的全渠道同比会稳定在逐渐下滑1%-2%左右,线下市场下滑会比较显著,基本断绝了增长可能,渠道转而向线上转移。

燃热产业会升级加速,零售量在近几年内也会趋于稳定,线上增长也有限,但是零售额有望实现正增长,主要是线下市场可能会出现小幅增长。

不过,热水器看似进入瓶颈期,但是跨越瓶颈的动力仍然存在。

在产品本身方面,需要回归需求核心,形态侧重超薄,属性侧重舒适。据奥维云网(AVC)数据显示,电热的薄型占比正在逐渐增加,占比从2019年的16.7%增长至25.2%,燃热的零冷水也同样如此,从21.5%提升至36.4%。

在功能方面,体验升级会决定未来走向。目前,市面上所有的产品都拥有强排、防冻、低压启动和CO防护这些都是基础功能,满足机器正常、安全启动运行要求。具有恒温功能可能含有一种或是两种,比如水气双调、水量伺服解决了用水恒温问题,分段燃烧、微火苗、停水温升保障不同季节水温恒定稳定和使用途中停水温升的问题,零冷水解决了最后一公里的冷水问题。但是体验功能略微偏少,比如出水增压、大升数提升了洗浴时的使用感受,净水、软水提升健康感受,智能化、外观设计提升美感和便捷性。

在场景定位方面,需要重构热水使用生态,深度提升产品联动。比如,热水器与化妆镜联动,洗浴结束后请求点亮化妆镜并除去水雾;与毛巾机联动,毛巾使用结束放回毛巾机,毛巾机自动开启烘干消毒模式;与地面暖风机联动,洗浴结束后,地面暖风机自动开始暖风模式,烘干地板。

虽然热水器行业规模缓慢增长,但是产业结构正在持续优化中,立足场景定位,挖掘细分用户需求,差异化布局,稳定中找突破。

- 市场销售火爆 卡萨帝电视线下销额增幅高达270.2%

- 降准仍有一定空间,房地产市场回归常态

- 陈吉宁:鼓励多元主体参与街区更新和商圈升级

- 5G基础设施建设高效推进,北京已累计建成5G基站4521个

- 新房促销加大分流 北京二手房怎么走

- 议价空间仍在 北京二手房要反弹?

- 我国热水器市场已进入全新周期 行业整体规模下降

- “空调之王”正式易主!格力空调销量不如美的

- 基金重仓家电比例环比改善 新兴品类有望延续高景气

- Leader2021成绩单出炉:全年整体增幅11%

- 中国市场营收大增20% 第一季度iPhone销量卖疯

- 苹果全球活跃设备超18亿台 创下历史新纪录

- 产能扩张!28nm工艺细分市场或将在2023年出现供过于求

- 三星2021年四季度营收增长24% 创历史新高

- 一加Nord 2 CE下月将正式发布 6.4英寸+90Hz刷新率加持

- 乒坛再爆冷门!张本智和男单出局,伊藤美诚晋级,石

- 青春江苏惨败天津,但蔡斌还有招!寄希望杨艺是天津

- 剑指21冠!纳达尔3-1贝雷蒂尼,第六次杀入澳网男单

- 首签,他即将加盟!

- 春节档新片预售总票房破3.2亿 《长津湖之水门桥》

- 黄晓明angelababy官宣离婚

- 纳达尔喜极而泣!兴奋扔掉球拍,握拳怒吼庆祝,冲击

- 大爆冷!张本智和单打2:4不敌世界冠军,无缘晋级男

- 21分大胜!东北虎越打越强,阿的江送温暖,马布里被

- 今晚开战,西提猜三番战戴维特·奇利亚,阿拉佐夫迎

- 浓眉31+12,恩比德26+9,唐斯31+13!但今天最佳

- 穆帅放假4天,亚伯拉罕带女友迪拜度假,佩莱格里尼

- 姜宇星:一波五连胜送给你们当新年贺礼 虎年继续支

- 北京冬奥会赛历出炉,赶快收藏!

- 国足成绩不如李铁,武汉队成绩不如李铁!凭什么说李

- 尼昂:我把恩比德看作是一名组织中锋 换我是对手不

- 湖人球员拿到球员选票情况:安东尼20票压浓眉 威少

- 庆祝冬奥村开村 动画电影《我们的冬奥》发布新海报

- 梅西和拉莫斯当对手时有过冲突!但他们没私人恩怨,

- 达成协议!22岁天才入豪门:24场20球值7500万欧,巴

- 新春悦读·书单|玩耍有时,阅读有时

- 纽卡冬窗第三签?吉马良斯将接受纽卡体检!奥斯梅恩

- 巅峰浓眉回来了?减重后暴砍31+12+4帽:两次隔扣

- 本土教练齐出动,国足仍输到绝望!李铁的土帅不比外

- 意外!甜瓜跟费城爆发激烈口角两人被驱逐 恩比德劝

- 维金斯:入选全明星意义非凡 我从不把这当做理所当

- 勇士对阵森林狼首发公布:水花领衔 维金斯&波特&

- 未卜先知?基德昨天采访:比起球员投票 更有可能捣

- 湖人太不幸!浓眉手腕受伤离场 绑上绷带坐回替补席

- 上瘾了哦!威少突破对抗投篮又砸篮板上沿

- TNT将在2月11日早晨7点半直播詹杜全明星选人大战

- 曼联官方:迪亚洛租借加盟流浪者

- 韦世豪竖中制造冲突,8倍镜还原真相,日本队赢球输

- 意天空:如果本坦库尔离队,尤文将尝试签下南德斯或

- 曝中超升班马与罗马尼亚国脚签3年!年薪320万欧,转

- 进入一周倒计时!中国代表团宣告成立,三个冬奥村正

- 沃格尔:浓眉现在对出任五号位更加开放 他愿意接受

- 马不停蹄!小花郑钦文王曦雨转战奥兰多,双双取胜晋

- 世预赛5分钟2红!对方门将飞踹喉咙遭直红,阿利松“

- 钱伯斯:维拉是大俱乐部杰拉德年轻有为 决定转会没

- 转会传闻汇总:巴萨租借特劳雷今天体检!尤文7500万

- 你是钢铁侠我是蜘蛛侠!里夫斯将Ins头像换为与詹姆

- 明日快船客战热火 小莫里斯将因个人原因继续缺战

- 湖记:我被告知 安东尼-戴维斯在康复期间减掉了一

- 黄健翔:结果只是过去30年中日足球发展的体现,这场

- 致命2+1杀死比赛!轰下35+9+13 深圳常规赛首次

- 北京冬奥会首赛场馆“冰立方”赛道基本完工

- 深圳胜北京,邱彪三处“精妙微调”,尤其“弃用”1

- 央视《2022年春节联欢晚会》进行第四次彩排

- 队报:萨索洛球员夏帕卡斯因携带已上膛枪支被捕

- 阶段性总结来了,杨鸣点出莫兰德定位,恭维老对手也

- 中韩冬奥交流展在北京举行

- 曝浓眉已成功减重!湖人间接承认决策失误?沃格尔或

- 《蜀中奇侠传》热播 80岁“王保长”沈伐为新生代

- 整体如同一盘散沙,理想化布置缺乏针对性!李霄鹏嫡

- 看戏丨高圆圆透露“完美伴侣”要义:互相成全,也保

- 好消息!国羽新科奥运冠军带女友参加聚会,俩人形影

- 武磊评分5.9全队最低!吴曦赛后赞日本反抢很快,国

- 《乡厨》开播唤起乡愁记忆 主创曾颖:留下川味“影

- 南京25连败!打破26年CBA纪录 历史最差 中国篮球

- 郑铮朱辰杰木桩防守,目睹伊东纯也头球破门,颜骏凌

- 半场0-1!送大礼+续2大耻辱!李霄鹏失策,锋卫双星

- 马卡:巴萨希望租借穆尼耶,球员对转会持开放态度

- 罗体:穆里尼奥希望冬窗引进扎卡,罗马需出售迪亚瓦

- 曼晚:转会纽卡失败后,林加德与曼联之间关系恶化

- 重磅!00后天才效仿李梓嘉上诉成功,陈雨菲劲敌获准

- 国足开场站位4-4-2,王燊超占据后腰位置

- 结束42年等待!首个决赛席位出炉 头号种子创历史

- 票房破9亿!快来和黄渤贾玲一起“穿过寒冬拥抱你”

- 文化观察丨小剧场悄然兴起 文化生活也可以成为城市

- 王燊超手球!第12分钟日本队获得点球

- 沈荣均:在我的家乡四川洪雅,把“杀年猪”当作年在

- 成都武侯祠博物馆春节大展来啦!“千里走三国——三

- 晋级无忧?中国女足8强战对手出炉!与男足同战越南

- 单场2数据迎新高!托马斯24分还飙4三分,场上2提升

- 6-5复仇!非洲鱼腩再次狂欢,创2大队史级纪录,00后

- 火箭表现最好的新秀球员 为何近期遭遇了新秀墙 该

- 交通运输部:冬奥交通执行“小闭环”管理

- NBA退役后 破产球星多不胜数,不过现役这4人永远不

- 北京冬奥会允许运动员在领奖台短暂摘口罩

- 送上两年长约!防守悍将彻底打动湖人,终于稳定下来

- 颜骏凌继续首发!国足对阵日本11人出炉,532阵型,

- 高端市场增速显而易见 卡萨帝洗衣机万元以上份额达

- 清洁电器行业延续高增长势头 2021年清洁电器零售额

- 美健个护电器产业蓬勃发展 千亿级市场规模未来可期

- “懒人经济”崛起 洗碗机正迎蓬勃发展机遇

- 2021年中国冰冷市场呈三大趋势:明星化、超高端化、

- 当我们怀念科比,我们究竟在怀念什么?

- 上海男排双外援到位!维特里喊出夺冠目标,浙江北京

- 谁说“纸老虎”不可爱?新津衍纸编出百变老虎|寅年

- 科比留下6亿遗产,扣除相关费用,瓦妮莎实际继承的