最近几年什么涨得最凶?锂矿起码也能排到前三。

2020年锂金属价格约4.3万元/吨,到2022年价格已经增长到约50万元/吨。

锂价格的飞涨,迅速传导至下游产品的价格上。2020年6月时,电池级碳酸锂价格仅为44201元/吨,到了2021年6月,其价格已经翻倍达到90407元/吨。2022年06月,电池级碳酸锂价格已经达到477878元/吨;同比增长率为428.58%。

锂价格的飞涨,离不开锂电池需求量的剧增,而直接诱因就是新能源汽车的爆发式增长。“车疯狂”来得太快,对于锂电池生产企业来讲,幸福有些猝不及防,以至于产能出现滞后。

据全球新兴能源市场调研机构SNE Research预测,到2023年,全球电动汽车对动力电池的需求达406千兆瓦时(GWH),而动力电池供应预计为335千兆瓦时(GWH),缺口约18%。到2025年,这一缺口甚至仍将继续扩大到约40%!

在可预见的未来,锂矿将持续短缺,于是“抢矿大战”一触即发。

宁王出马,不止买两

锂价疯狂,宁王抢矿忙。

其实早在数年前,宁德时代就开始涉足锂矿资源的购买。

2016年,宁德时代收购了北美锂业部分股权,并于2018年3月完成控股;2019年9月,宁德时代出资5500万澳元,拿下了澳大利亚锂矿企业Pilbara Minerals的8.5%股份,成为后者第三大股东;2020年9月,宁德时代以858万加元(约合人民币4400万元)入股加拿大矿产巨头Neo Lithium。

澳大利亚是锂矿争夺的早期重点地区

但这些动作相比2021年以来的“锂疯狂”,只能算是毛毛雨。

2022年6月16日,宁德时代首席科学家吴凯在公开活动上表示,锂矿从全球范围看供给是够的,涨价很大一部分有炒作成分。

但宁德时代恰恰也是其中的积极参与者。就在不到一年前,2021年9月29日,宁德时代被曝出高价收购加拿大锂盐商千禧锂业股权,而且还是“截胡收购”。

在此之前,千禧锂业已经和国内另一家锂矿企业赣锋锂业签订收购合作协议。千禧锂业之所以毁约并不惜支付1000万美元(约合6436万元)违约金转投宁德时代的怀抱,就是因为宁德时代3.77亿加元(约合19.6亿元)出价比赣锋锂业高了一个多亿。

但后续的故事是,宁德时代也并未如愿获得千禧锂业。加拿大美洲锂业又斜刺杀出,以高出5亿多元的价格截胡,让曾毓群也切身感受到了市场的疯狂。

不过,失败的经历并不能阻挡“宁王”买矿的步伐。2022年4月21日,宁德时代公告,其控股子公司宜春时代新能源矿业有限公司以8.65亿元报价成功竞得江西省宜丰县圳口里-奉新县枧下窝矿区陶瓷土(含锂)探矿权。

目前,宁德时代已经在四川、贵州、宜春多地提前布局,锁定国内锂资源开发。

宁德时代背后是蔚来小鹏等一系列车企

另外一个锂电池巨头亿纬锂能也没有闲着。2021年7月9日,亿纬锂能一日内连发两则收购公告,宣布收购金昆仑锂业有限公司28.125%的股份,并与之建立合资公司。金昆仑的主营业务是金属锂,规划年产能3000吨,目前已有年产能1000吨。

同时,亿纬锂能还宣布收购大柴旦大华化工5%股权。后者拥有青海大柴旦盐湖的采矿权,开采矿种有硼矿、钾矿、湖盐等等。

车企买矿,人来人往

一时之间,锂矿边上,旌旗招展,人来人往。

对锂矿念念不忘的不止电池厂商,隔着一个链条的新能源车企也不甘寂寞。尤其是手里有电池产能的车企。

5月31日,澎湃新闻一则新闻震动了新能源车企的朋友圈,该新闻称:“从消息人士处独家获悉,比亚迪在非洲觅得6座锂矿矿山,目前均已达成收购意向”,且“据比亚迪内部测算,在这6座锂矿中,氧化锂品位2.5%的矿石量达到了2500万吨以上,折算为碳酸锂可达100万吨。”

业内人士估算,这些锂矿能覆盖未来比亚迪10年的产能。

比亚迪几乎所有车辆产品都需要锂资源

如果消息属实,这也丝毫不值得奇怪,因为比亚迪对锂矿的追求几乎从未停止过。

在今年1月,比亚迪就在与智利以最高价6100万美元中标当地一个锂矿7-9 年的勘探权和20年的生产权。但2天后,由于智利法院的反对,这笔交易无疾而终。

智利受挫后比亚迪退而求其次,今年3月选择斥资30亿元,以战略投资者的身份获得盛新锂能5%以上股权。该公司去年的锂产品销量超4.2万吨。

再加上此次非洲六座矿山的消息,显然比亚迪要将买矿进行到底。这与比亚迪垂直一体化的战略有很大关系,其本身电池产能就不少。

其实王传福并不是自己一个人在买矿,马斯克也干了。比亚迪和特斯拉在一体化战略方面有些相似之处。

特斯拉作为宇宙第一大新能源车企,今年在锂矿争夺战中不断甩出大手笔:

2022年2月16日,澳大利亚锂矿供应商Liontown Resources宣布,与特斯拉签署了一项每年不低于10万公吨锂辉石精矿的五年协议;

3月2日,澳大利亚锂矿商CoreLithium宣布与特斯拉达成供应协议,将在四年内向特斯拉供应高达11万吨的锂辉石精矿;

6月,天齐锂业在港股启动IPO。有传闻称,特斯拉将参与本次天齐锂业IPO认购。

特斯拉的电池产能对材料需求巨大

相比特斯拉,另一汽车巨头丰田早在2010年,就先知先觉地在阿根廷开发锂矿并设立工厂。今年一季度,丰田又收购澳大利亚锂矿OrocobreLtd的15%股份。公司将投资扩建Orocobre的工厂,以期将产能翻番。

2017年,长城汽车也通过投资澳洲锂矿公司Pilbara Minerals(占比约3.5%),获得了一些锂矿产品的包销权;另外,上汽和广汽也联手投资了位于江西的九岭锂业;还有人透露,蔚来汽车近期也在密集调研锂矿,“特别看中南美的盐湖”。

一时之间,锂矿边上,旌旗招展,人来人往。

但问题是,锂矿真的很稀缺吗?

锂不稀,仍然贵

“用全链条的布局降低成本,卡住身位。”

马斯克说:“其实锂元素本身并不短缺,因为地球上几乎到处都有。”

根据中国地质调查局全球矿产资源战略研究中心发布的最新评估报告显示,全球碳酸锂储量1.28亿吨,资源量3.49亿吨,从消费端来看,资源保障程度较高。按照2021年全球需求量为60.62万吨计算,可供应使用超过200年。

只不过锂开采和提炼的速度很慢,开发周期长达3-5年,这可能会导致未来2-3 年内全球锂矿供应会一直维持偏紧格局。

锂矿不稀缺但开采难度巨大

也就是说,锂价格可能过了两三年就会回落下去。但是这两三年,是哪个电池厂商和新能源车企都不敢失去的。

根据中汽协数据,作为新能源汽车“爆发元年”的2021年,国内新能源汽车销量为352.1万辆,同比增长157.5%。2022 年1-5月份新能源汽车累计销量200.3 万辆,同比增长111.2%。

如此爆发式的增长背后,是各个行业资本的疯狂涌入赛道,行业竞争混乱不堪:

“宇宙第一大新能源车企”特斯拉在中国都未必占得了便宜,且有信息安全限制;

比亚迪依靠前瞻的全产业链布局,在其他车企供应链不畅的情况下迅速成为国内“老大”,目前也仅占据了13%的市场份额;

传统车企上汽、广汽、长城、奇瑞等纷纷转型追赶;

“蔚小理”刚刚还以新入局者的姿态来势汹汹,回头一看,在华为、小米、百度等“造车新势力”面前,俨然已经成了“老同志”。

在如此炙热的市场“炭烤”中,每一个选手都铆足了劲儿要在赛道中冲进“领先者”的阵营。“宁王”们和“比亚迪”们如此急于买矿,就是为了能用全链条的布局降低成本,稳住供应链条,卡住身位。

随着“锂”价飞涨,相关的企业赚得盆满钵溢,甚至起死回生。

2020年,锂矿上市公司龙头企业天齐锂业净亏损18.34亿元;2019年净亏损59.83亿元。到了神奇的2021年,天齐锂业爆发性地实现营业收入76.63亿元,同比增长136.56%;净利润20.79亿元,同比增长213.37%,扭亏为盈。到了2022年一季度,又实现营业收入52.57亿元,同比增长481.41%;净利润33.28亿元,同比增长1442.65%。

“锂”鱼跳龙门的还有赣锋锂业,2021年其营收111.62亿,同比增102.07%,归母净利润52.28亿元,增速为410.26%。今年一季度,这两个数字又分别增长至233.91%和640.41%。

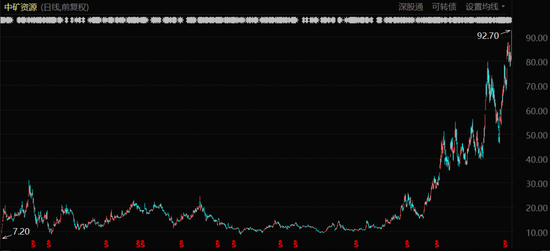

此外,雅化集团、盛新锂能、中矿资源等“锦锂股”的一季度盈利都已超过去年全年。

中矿资源股价表现(自上市至今)

上游企业的大红大紫,反而成为电池厂商们巨大的成本压力。2022年第一季度,宁德时代营收486.78亿元,环比下降14.59%;净利润14.93亿元,环比下降81.75%;扣非净利润9.77亿元,环比下降85.71%。

比亚迪也深受原材料涨价之痛,整个2021年,比亚迪整体毛利率为13.03%,同比下滑6.36个百分点,毛利率创上市以来新低。

出现这样阵痛,固然是由于锂产品使用量突然超出预期导致的供应链紊乱,也更凸显了下游企业对于上游议价权的迫切需求。

尾声

马斯克曾经说过,电动汽车完全替换燃油汽车还需要20年左右。

20年很长,许多企业会面对超长的景气成长周期;但在这个20年间,会有很多个一年、两年、五年的小周期,每个看似短暂的小周期,对于车企来说都充满了风险与变数。

在这种情况下,极少有企业能有独善其身的勇气和底气,与大家一起“一拥而上”,尽可能多地抢占行业上下游,反而成了稳妥的选择。

就像买矿。

- 多家银行推出灵活还款方式

- 5月50城二手房成交量环比增长14% 政策松绑扭转市

- 2022年4月70城房价指数出炉 全国39个城市出现下跌态势

- 融创中国4月陆续到期4笔美元债优先票据利息

- 50强房企4月业绩月报出炉 平均跌幅超50%

- “五一”小长假期间,多家房企案场销售超30亿元

- 风险与变数下 众多车企抢购锂矿

- 消费券带动下 消费者热情高涨家电市场消费火爆

- 市场监管总局:2021年是反垄断执法效果显著

- 5G芯片研发失败 未来苹果该何去何从

- 电吹风行业的高端升级 国内企业又该如何赢得更多的

- 爱立信预测:全球5G用户数在2027年将达到44亿

- 重磅!名创优品计划在香港联交所主板双重上市

- 8月结束运营!天猫国际TooFaced海外旗舰店产品全部关闭

- 喜茶宣布与《梦华录》联名 首次与影视IP联名

- 执掌中国业务6年后,索尼中国董事长高桥洋正式退休

- 戴森起诉松下吹风机:市场竞争加剧 家电巨头博弈

- 两个月内小米米家APP第二次崩溃 智能变成了智障?

- 【行业资讯】OLED有机发光材料国产化正当时

- 《移动市场报告》发布 爱立信预测2022年全球5G

- 环球即时看!开玩笑?奥尼尔在NBA打拼19年,薪资2.8

- 今日最新!京东发布运动户外类目招商激励政策

- 世界热消息:读书郎发布招股书 预计7月12日在港交

- 全球热消息:男单次轮阿尔卡拉兹3-0横扫荷兰巨炮进

- 今日看点:淘宝逛逛助力商家成交额同比增长200%

- 天天观天下!京东向腾讯发行A类普通股 价值最高达2

- 上线3月销量翻4倍,“中式轻食”掀起新风口

- 任天堂直面会公布20余款游戏发售信息,预计年内推出

- 天天热门:NBA-见证历史!比尔有望签下首个2.5亿超级

- 郭明錤:苹果5G芯片研发失败 高通仍是独家供应商

- 年内新基金发行份额骤降六成基金分红总额增长超6%

- 当前热议!拼多多“为你读书”公益行动落地新疆喀什

- 斥资112.16亿元!紫金矿业拟收购厚道矿业71.14%股权

- 【环球时快讯】总投资10亿元,江苏如天光电车载3D盖

- 【世界新要闻】日本女排拦网2-16落后!被荷兰爆冷遭

- 天天信息:沃格光电在湖北投资成立微电路公司 注册

- 排队逾一年 广浩捷创业板IPO撤单

- 天天报道:温网次轮王蔷再度遭遇比赛中段 距离出局

- 全球微动态丨京东与腾讯开启第三轮战略合作 深化技

- 天天精选!温网女单·劲敌爆冷出局,郑钦文今晚冲击

- 观点:有赞推出私域五大核心服务

- 天天热推荐:斯诺克各赛季世界排名第一及相关记录,

- 全球速递!给欧文都不换!热火已向洛瑞做出留队承诺

- 世界要闻:3连败!中国女排神话破灭?输巴西后,能

- 焦点信息:快手电商:不相关挂车视频无法展示小黄车

- 前沿资讯!刚刚“出圈”的“绿马”,来头可不小

- 环球观焦点:新赛季到来后 詹姆斯将成为NBA历史首

- 热点评!B站官方小视频App“轻视频”今日正式停运

- 【全球聚看点】苏宁易购将启动“717燃购生活节”

- 【全球热闻】怀斯曼:很高兴能再次打球 我甚至控制

- 天天最新:官宣!勇士19人夏联名单公布,次轮秀遭重

- 焦点热议:第五届川剧节盛大开幕 川渝9朵“梅花”同

- 全球最资讯丨库里入围ESPY年度最佳男运动员&年度最

- 世界通讯!唏嘘!奥尼尔承认破产!NBA巨星曾赚2.86

- 天天报道:怀斯曼:卢尼只想着抢篮板与奔跑 这也将

- 天天新消息丨曼联今夏首签荷兰国脚截胡法甲豪门,新

- 焦点热文:名记曝艾顿与太阳分手几成定局 太阳坚决

- 全球球精选!罗体:弗拉泰西经纪人和罗马总经理面谈

- 世界今亮点!西媒:皮克与夏奇拉有财务分歧,皮克可

- 环球今日讯!中国男篮今夏首秀来了!周琦领衔12人名

- 焦点快看:总投资100亿元,康佳(上饶)智能制造科

- 世界视点!总投资10亿元,康佳(海门)科创园项目开

- 天天速递!绿军记者:如马刺放弃加里纳利 凯尔特人

- 世界百事通!土巴兔创业板IPO审核状态变更为“已问

- 天天看热讯:大足石刻牵头,重庆搜集崖壁上的“文字

- 天天讯息:关于《梦华录》里的蹴鞠,你了解多少?

- 全球速读:苹果双显示器专业支架设计获得专利

- 天天消息!名记:绿军执行朱万-摩根下季180万球队选

- 当前时讯:【电诉宝】骑手丢单让顾客自己报警解决?

- 当前热讯:NBA早报:欧文谈判内幕曝光,湖人有意格

- 天天日报丨TCL中环拟向控股子公司增资10亿元,加速

- 世界快资讯丨记者:切尔西接近签下曼城后卫阿克,已

- 【全球速看料】90后小伙子回乡卖菱角 成为拼多多细

- 全球讯息:【电诉宝】用户投诉“云集”商品存在质量

- 焦点日报:杉金光电绵阳偏光片项目最新进展

- 天天播报:文化观察|山寨男团ESO出道,鹿哈王二博会

- 全球热头条丨现场花絮|川剧节大幕开启 戏迷们“几

- 天天精选!1688平台升级一件代发市场 支持多渠道分

- 每日消息!文化和旅游部就“剧本杀”监管等问题作详

- 世界新消息丨热搜第一!特雷杨兴奋发推 尼克斯出局

- 快资讯丨旗舰2299元!索尼INZONE游戏耳机三连发:40

- 环球热消息:新货供不应求!日本买空调得排队1个月

- 全球热门:买个洗衣机竟发现超多学问!看完恍然大悟

- 3.554亿美元!京东健康拟收购京东宠物医疗市场

- 中式沙拉上线3月销量翻4倍 轻食市场迎来新变化?

- 阳光城:终止对阳光城及相关债项的信用评级制度

- 苹果5G芯片研发失败 高通仍是独家供应商?

- 吉林证监局:对东北证券采取责令改正措施的决定

- 维他奶年度收入减少14%至65.01亿港元净利双下滑

- 紫金矿业拟18亿元收购厚道矿业71.14%股权 年内拟

- 单日6家公司集体撤单 联智科技、朗夫科技等相继

- 文旅部:多重利好激发旅游市场活力

- 兰宝传感二度IPO招股书:核心技术人员中的3人消失

- 激活暑期旅游消费市场 北京环球度假区和上海迪士

- “果汁大王”汇源重整方案通过 力争五年内实现A

- 最新数据显示:刷单、裸聊等非信息获取型诈骗呈上升

- 最新数据显示:刷单、裸聊等非信息获取型诈骗呈上升

- 阿里巴巴成立企业数智服务公司 此公司团队曾服务小

- 上海迪士尼重启开园 搜索量冲到全国主题公园第一

- 绿联科技:华强北最后的幸存者

- 英特尔研究院宣布:在多波长集成光学领域取得了业界

- 三星收购德国显示屏公司 以获得其OLED屏幕技术

- 重型商用车燃耗限值标准的升级 重型商用车加速“减

- 2022年全球汽车零部件供应商百强榜公布:中国企业上

- 特斯拉公司大批量裁员:200名自动辅助驾驶系统团队

- 只用一周东方甄选直播间粉丝从1000万到2000万粉丝