7月11日上午,WPS冲上了微博热搜,不是因为广告太多,也不是关于收费问题,而是隐私、安全问题。

事情的起因是一名用户质疑WPS因敏感词删除本地文件。监听、偷窥、私自执法,向来是网友们的“逆鳞”,再加上11年前,金山就陷入了“泄密门”,又增加了一层不信任感。

网友的声讨迅速把WPS送上热搜,用总经理章庆元的话说就是两个小时冲到热搜第一。

WPS为什么会陷入舆论的漩涡?风暴背后的金山办公为什么股价腰斩?B端是金山办公的出路吗?本文将回答这些问题。

01

WPS在偷看你?

7月11日上午,一名用户发布微博,配图中称WPS似乎带了某种敏感词和谐功能,在被探测出来之后,不只是存储在云盘上的(相应的文件)会被和谐,根据受害者的诉说,就连本地文件也难逃和谐。这位用户也不能确定是怎么回事,所以发博问一问。

配图中还有一名网文作者“米兔只想赚钱”在龙的天空论坛发表的帖子。

公众能够接受互联网时代信息越来越透明,能够接受网络这个公共空间严监管,但不能接受所谓的监管把手伸到私域。

就像在自己家,不管怎么口嗨、怎么谈论事件都没关系,如果是演讲、电视访谈节目,谈及一些事件就要注意影响了,这就是私域和公域的区别。

在自己电脑上,本地文件里,WPS作为一个码字工具,和文房四宝的作用差不多,竟然审查起内容来了。微博用户讲述的内容让WPS犯了众怒,一时间,瑟瑟发抖准备转战MS office的、口吐芬芳发泄不满的、讽刺隐私权的、顺势为替代品摇旗呐喊的,各路网友齐聚这一话题,当然,也有让子弹飞类型的围观者,不太相信WPS会删除用户本地文件。

到了7月11日下午3点半,WPS终于给出了一个正式的回应:是用户的在线文档链接违规、只是禁止了他人访问该链接、删除用户本地文件是谣传。

米兔只想赚钱在论坛上继续回应,否认自己说过WPS删除本地文档,这是营销号的解读,也否定了WPS的回应。

在米兔只想赚钱的回应里,是由于WPS将正常文件检测出违规,导致作者打不开云端文件,本地文件可以打开,但不是最新保存的版本。

“WPS客服告诉我是因为分享导致触发了敏感词。而我除了前一万(晚)分享给编辑之外,没有再分享过,唯一一次分享是给WPS客服。”米兔的帖子里写道。

早在事件发生之后的第三天,米兔的文档已经可以打开,WPS也进行了致歉。事情过去半个月了,WPS现在又把锅甩给链接,这让作者十分不满。

作者米兔认为WPS最大的问题是有漏洞,文件随便检测,且出现错判。

也有网友称其曾经将所写的小说文件分享到微信上用于在手机端码字,返回WPS后发现被锁,第一次申诉后可以将该小说复制存到本地,但云端无法打开该部小说。

一名律师在知乎上称,假如WPS真的审查了用户的本地文档,很明显侵害了用户的隐私权。

事情的焦点变成了是不是分享触发的审查机制,在分享之前,WPS有没有检测用户的文档,审查系统是否有问题,如果检测出违规,WPS对于用户云文档、本地文档的权限应该有多大。

这些都还需要WPS进一步回应。

正是包括网文作者在内的广大C端用户撑起了金山办公半数的收入,如果处理不好,会给增速本就在下滑的收入带来负面影响。

02

失速的焦虑

WPS office,我们再熟悉不过的办公软件,是金山办公的核心产品,WPS office和微软的Office是打工人桌面上最常见的工具,二者占据了绝大多数的江山。

除了WPS office,金山办公提供的产品还有能满足多人同时在线协作的金山文档,类似腾讯文档、石墨文档,和数字办公平台解决方案。

截至2020年底,在国内,使用基础办公软件的用户数量约为7.1亿人。官网显示,WPS office有4亿月活,金山文档月活2.39亿。

金山办公通过向客户提供服务收取费用,比如WPS office 的会员、稻壳会员和超级会员,涉及到的权益包括转PDF功能、使用会员模板、云存储空间大小等等,也有部分广告收入。

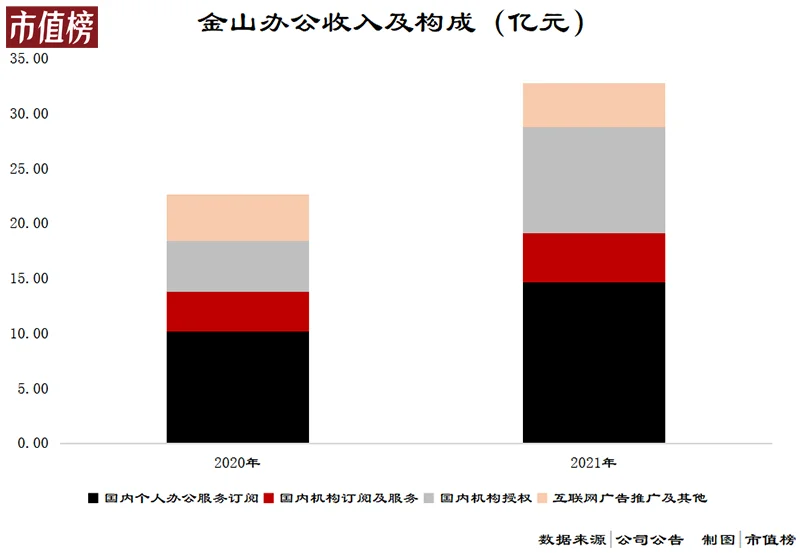

根据服务对象和服务方式的不同,金山办公将收入划分为四个来源:个人办公服务订阅业务、国内机构订阅及服务业务、国内机构授权业务和互联网广告推广服务业务。

其中一直被诟病的互联网广告业务一直处于收缩状态,近期,总经理章庆元在微博上表示,计划明年彻底关闭广告业务。

其他三项业务则处于高速增长中。

和微软office对比,金山有个明显的优势——是中国的,在国企和政府、机关单位,金山办公的覆盖率非常高,比如2018年,96家央企里,金山服务了82家。叠加数字化办公、数据上云以及疫情加快了在线文档的渗透进程,金山办公近几年处于高增长态势中。

2021年,金山办公收入32.8亿元,同比增长45.1%,再往前两年分别是43.1%和39.8%,增速也在缓慢增长。

高增长同样是金山办公高估值的支撑。

对于高增长中的SaaS产品,PS经常被用来做这类公司的估值,上百倍市销率都有。在这种估值参考之下,多增长几个百分点,在收入上也就是一两个亿的差距,市值上却是上百亿的差距。

金山办公上市后两个月,新冠疫情爆发,对在线办公需求爆发的预期和相对宽松的货币环境的共同影响之下,2020年一整年,金山办公都在上涨,以最后一个交易日收盘价计,金山办公涨了1.5倍。

一致预期基本面变好,股价上涨,当形成趋势和惯性之后,股价就和基本面关系不大了。就这样2021年1月,金山办公冲到了521元高点,市值超过2400亿元。

趋势的打破,有时候需要的不是一个利空,仅仅是靴子落地。

2021年1月26日,金山办公发出业绩预告,净利润翻倍增长,股价仍然开始了两个月的下行。

期间股价起起落落,到现在金山办公的市值在809亿元,较最高点已经跌去了三分之二。

这中间,金山办公的股东、员工持股平台多次进行减持,市值的高低关乎着很多家庭能否财务自由。

2022年一季度,金山办公的收入增速下降至12.3%,扣非净利润同比减少21.8%,这显然不是一个好消息。

那么,金山办公向哪里要高增长?

03

与钉钉必有一战?

首先来看除了广告之外的三项业务。

个人订阅一直是非常稳健的一项业务,2021年增速持平于整体收入,2022年第一季度增速为36.7%,高于公司收入增速。

波动较大的是机构订阅和机构授权。订阅和授权明显的区别是,前者是细水长流的生意,只要客户续订,就能收钱,授权是给独立端授权,不能一个账号多个设备用,做的是一次性生意,当然收费也更高。

保密要求高、需求较为单一的客户,会倾向于购买永久授权的软件,长期来看,在数据互联互通的大背景之下,授权模式的技术架构相对落后,无法承载数字化办公需求,授权类客户可能会逐步转变为订阅类客户。

2021年,在信息技术应用创新产业(信创)的推动之下,金山办公产品在党政客户的渗透率提升,机构授权收入9.6亿元,同比增长107.1%,也正是2021年第一季度的高基数,2022年第一季度,机构授权收入同比下降了10.8%。

去年12月,金山办公发布了数字办公平台,基于办公产品急诊,进行云化、中台化和二次开发之后,打造的涵盖内容创作与管理、协同办公、业务数字化的赋能解决方案。

简单理解就是在文档协作之上增加了即时通讯、音视频会议、消息推送等协同办公和其他功能。金山正在PaaS化。

那么自然而然会有一个问题,这和钉钉、企业微信、飞书有什么两样?

早在六年前,金山办公就认为未来的机会是Office一站式云办公,让多个用户或团体,在文字、表格、图表、日历等与工作场景相关的应用间,实现即时通讯、协同办公。当时,CEO葛珂也婉转地承认,“或许安装了WPS,就不用再安装钉钉。”

金山办公发力B端的原因也很现实,章庆元曾直言,“对于金山办公来说,面向C端消费者市场的天花板比较容易达到,未来收入翻2到3倍基本就到头;而B端的收入还有很大的增长空间。”

《“十四五”数字经济发展规划》中指出,计划到2025 年,数字经济迈向全面扩展期,数字经济核心产业增加值占GDP 比重达到 10%,软件和信息技术服务业规模将达到14万亿元。

在政策的助推之下,B端固然是一篇蓝海,但作为后进入者,金山有其竞争弱势。

B端不同于个人,尤其是对大客户来说,完成文档的迁移、员工习惯的养成都需要大量的时间,转换成本高,最直接的低价竞争策略会失效,这也是先进入者的护城河。

除了内部,B端客户向上有自己的供应商,向下有客户,由此形成了一张张关系网,关系网内的公司对于办公产品的选择往往也会受到有业务往来公司的影响。

阿里、腾讯、字节本身就是大公司,有更强的话语权和更充沛的流量,它们的钉钉、企微、飞书会通过业务辐射出去,又形成一道壁垒,这些都是金山办公所不具备的。

金山与微软鏖战30年,历经曲折与磨难,才有今日在C端的地位。要在B端复制C端的成功,可能更难,金山办公需要的不止是时间。

关键词: 因敏感词删除本地文件 不信任感 文件检测出违规 网文作者

- 多家银行推出灵活还款方式

- 5月50城二手房成交量环比增长14% 政策松绑扭转市

- 2022年4月70城房价指数出炉 全国39个城市出现下跌态势

- 融创中国4月陆续到期4笔美元债优先票据利息

- 50强房企4月业绩月报出炉 平均跌幅超50%

- “五一”小长假期间,多家房企案场销售超30亿元

- WPS为什么会陷入舆论的漩涡?风暴背后的金山办公为什

- 6月新能源厂商销量排行榜出炉 比亚迪一骑绝尘超越

- 传统厨电企业纷纷切入集成灶赛道 蛋糕是被分食还是

- 购物渠道趋于分散化 消费者都去哪里买家电?

- 彩电市场承压前行 这种局面会有改变吗?

- 元宇宙概念的兴起 三星显示或将涉足Micro OLED

- 家电协会副理事长徐东生:提早布局才能“先人一步”

- 天天最新:海港围攻无果落后榜首12分!固执莱科帅位

- 【天天速看料】桃花影落飞神剑!21/22赛季西甲联赛

- 环球速读:中国女足在国信体育场公开训练,王霜为何

- 天天滚动:93-81!12分大胜中国男篮,韩国网友热议:

- 环球热门:中国男篮输球内幕曝光!12人中6人生病,苏

- 环球新动态:只要2199元 小米536L超大冰箱正式开售

- 天天即时看!拉希德比字母哥更强!伊戈达拉言论引争

- 天天热头条丨Marks:库里是历史第二好球员 帕金斯

- 世界快报:国羽外战全胜!男单冠军进正赛,男双黑马

- 全球实时:迪马济奥:米兰仍在持续与德凯特莱尔进行

- 天天快播:2.7亿到手放飞自我!约基奇唱歌被女歌手

- 讯息:“雨神”快来!重庆故宫文物南迁纪念馆房顶都

- 快消息!每日坚果沃隆冲击IPO 红杉资本亿元投资

- 【全球播资讯】曝湖人暂时无法得到欧文!6大新援评

- 观点:失去“混合坚果一哥”的沃隆 毛利率却蹊跷

- 环球新资讯:爵士听取米切尔报价 美记:尼克斯会迅

- 每日时讯!中国小将斯佳辉惨遭绝杀无缘晋级!马奎尔3

- 环球热头条丨“夏至三庚数头伏” 一年中最热的“三

- 快资讯丨iPhone 14要来了!富士康重金招人:内推奖

- 环球新动态:磁力金牛服务商“上海卓狐”协作快手

- 世界快播:TCL科技旗下产业投资公司参股菲利华

- 当前消息!海信胜诉,TCL再审申请被驳回,判赔偿200万

- 每日快报!NBA早报:独行侠无意欧文,杜兰特可能留队

- 天天即时看!又一批供货商向苏宁易购讨债 本次案

- 今日快讯:手执柳叶刀出演医疗剧 秦岚:成为“唐医

- 即时:岁时草木记⑬ | 从池塘到文学,“荷”已经

- 世界简讯:不遗寸长!韩国男篮三大特点值得借鉴,杜

- 世界简讯:【融资事件】台湾民宿租赁平台“AsiaYo”

- 讯息:“春晚爆款”《只此青绿》即将成都巡演 封面

- 当前关注:苹果上架爱马仕AirTag保护套卖3299元被吐

- 焦点资讯:1999元起 讯飞智能无线麦克风C1上市:字

- 今头条!86寸电视卖出白菜价 LCD面板迎10年来最大

- 当前通讯!不用手机也能聊微信:vivo WATCH 2即将

- 天天速讯:129元 真我Buds Air3 Neo发布:连续畅听30小时

- TikTok小店漏斗打法 教你如何快速变现

- “雪糕刺客”争议声中 意外“出圈”的雪莲该如何红

- 苹果发布iOS 16首个公开测试版 来看看哪一型号可更新

- 《2022中国家电创新零售白皮书》发布:帮助行业总览

- 苹果发布iOS16首个公测版 想尝鲜的用户可以行动了

- 宝马推出订阅服务:开通方向盘加热619元/年

- 京东与腾讯再续前缘 京东又能从腾讯汲取多少养分?

- 每日优鲜回应3天关闭了9城:业务调整业务调整

- 世界热推荐:伊朗主帅下课!战绩18战15胜,距世界杯

- 视焦点讯!国家文物局发布全国文物系统拟表彰公示,

- 世界快报:每日优鲜回应在3天关闭9城业务:目前保留

- 天天快看:CCTV5直播!中国女足剑指首冠,水庆霞有

- 今日热门!皮蓬支持杜兰特离队:这是NBA的一种进步!

- 快消息!京东方精电:预期上半年公司股东应占溢利同

- 天天头条:去哪儿:消费券上线一小时平台京郊酒店搜

- 焦点要闻:专家回望三星堆鸟足曲身顶尊神像“合璧”

- 世界今头条!携程“提前2天免费退” 跟团游一周销

- 今日快讯:不能提现?支付宝紧急辟谣

- 世界要闻:火箭赢麻了!探花19+9兑现天赋,神锋22

- 全球视点!天猫超市启用浙江首个冷链中心

- 全球热头条丨中国女排被日本女排四杀!实力不济还是

- 推特律师回击马斯克:退出交易是在“拒绝履行协议义

- 今日观点!蘑菇街调整《退货补运费服务(商家版)》

- 全球视点!2022微店杭州商家大会举行

- 全球热点!粤媒:深足下阶段有望回深圳大运体育中心

- 今亮点!抖音本地生活上半年GMV约220亿 今年拓城至55个

- 每日速递:i茅台注册用户已达1900万 日均活跃用户

- 天天观察:京东首次实现“积分+现金”消费模式

- 环球精选!19+9一战创五新高!火箭探花拨云见日获

- 每日播报!0-8惨案!金球奖得主遭吊打,26分钟狂丢6

- 环球热门:西班牙人坏消息!曝当家球星被挖,武磊尴

- 焦点快看:泰山队前十轮的新人表现,廖力生表现不如

- 全球通讯!为你写诗,为你谱写荣耀

- 焦点资讯:美媒评各队历史最佳控卫:勇士库里雷霆威

- 【天天快播报】真不卖?滕哈格坚定表态:C罗在计划

- 全球消息!官宣!5换2交易达成,尼克斯白送2主力,

- 天天快资讯丨温网夺冠后又一利好!德约澳洲3年禁令

- 焦点快播:体坛早七点(2022.7.12)

- 环球快看:蒙特-莫里斯:和库兹马从小梦想在同支NBA

- 焦点热门:不换欧文了?湖人新帅公开威少“使用说明

- 世界热推荐:迪马济奥:罗马与詹卢卡-曼奇尼达成续

- 全球观察:亚洲杯中韩前瞻:周琦郭艾伦缺阵杜锋遇考

- 天天速看:金士顿推USB接口版U盘:最大1TB容量 速

- 【全球新要闻】百合佳缘被北京市朝阳区市场监督管理

- 焦点日报:【年中盘点】2022年上半年直播电商十大事

- 世界快报:曝篮网因专注交易杜兰特已搁置交易欧文一

- 全球视讯!初伏,在四川历史名人诗词里消暑纳凉

- 世界消息!京东方、华星光电供应商凌云光正式登陆科

- 环球报道:冠军联赛 马克·威廉姆斯三战全胜 加里

- 全球新资讯:诺基亚胜诉 OPPO/一加手机在德国或被禁售

- 视点!中国移动通信联合会副秘书长吴纪魁:数字经济

- 全球头条:张艺谋出售无锡别墅 房屋中介:陈婷和孩

- 全球最资讯丨【年中盘点】快狗打车 能链智电 贝壳

- 【环球新要闻】莫兰特豪言打爆乔丹再遭怒批!名嘴直

- 最新快讯!美媒评各队队史最佳控卫:鹈鹕&快船保罗

- 热门看点:智云股份子公司中标1.11亿元京东方绵阳AM

- 快报:Buff要来啦!拉文:我即将成为一个父亲 我很

- 焦点观察:为iPhone 14做准备,鸿海、和硕、大立光

- 热点评!BOE(京东方)宣布200台8K电视永久捐赠社区